Évközi minimálbéremelést tart szükségesnek a Liga

2023. 07. 10., 10:53

Fontos lenne az ügyfeleknek is olcsóbb vállalati nyugdíjprogramok támogatása, illetve az egyéni öngondoskodás hangsúlyosabb propagálása, mert az állami nyugdíjrendszer hamarabb küzdhet fenntartási gondokkal, mint azt korábban számolták – írja a Világgazdaság.

Azok a (jellemzően volt szocialista) országok, amelyek csak egyéni nyugdíjtervekkel rendelkeznek, általában kevésbé képesek a gazdaságuk mértékében is értékelhető méretű nyugdíjvagyon felhalmozására – olvasható az Állami Számvevőszék lapjában, a Pénzügyi Szemlében megjelent tanulmányban, amelynek szerzői Pandurics Anett, a Posta Biztosító elnök-vezérigazgatója, a Magyar Biztosítók Szövetségének elnöke és Szalai Péter, a PEND Consulting Kft. ügyvezetője.

A szerzők szerint a rendszerváltás óta eltelt idő nem bizonyult elegendőnek ahhoz, hogy ezek az országok olyan szabályozást, illetve jól működő piacokat hozzanak létre, amelyek szereplői a saját dolgozóik számára rendszerszerűen munkahelyi nyugdíjígéreteket tudnak tenni. Ugyanakkor a jelenlegi hazai munkaerőpiaci helyzetben előtérbe kerülhetnek a képzett munkaerő megtartását szolgáló eszközök, amelyek között Nyugat-Európában kiemelt helyen állnak a vállalati nyugdíjprogramok – ezek költségterhelése általában alacsonyabb, mint az egyénieké, és jobban szolgálja a tőkegyűjtési célt is.

A kutatók az MNB által a közelmúltban publikált adatokat összevetették a Népességtudományi Kutatóintézet (NKI) népesség-előreszámításaival, s ez alapján arra a következtetésre jutottak, hogy túl optimistán mérte fel a helyzetet a jegybank: 2030-ra az MNB egy keresőre 0,49 időskorút mér, ám az NKI adatai szerint ez az arány 0,58-0,61 lehet. Ekkor pedig az állami nyugdíjrendszer hiánya már 2035 előtt is emelkedésbe kezdhet, s hamarabb érheti el az éves GDP 4-4,5 százalékát. Az is gondot jelenthet, hogy a modellben szereplő 3 százalékos reálkamatláb nem tűnik elérhetőnek, ami tovább rontja a fenntarthatóságot.

A rendelkezésre álló nyugdíj-előtakarékossági konstrukciók csak részben képesek betölteni azt a szerepet, hogy tömegesen, érdemi és rendszeres nyugdíj-kiegészítést nyújtsanak majd a leendő nyugdíjasoknak – ám nem látszik jobb megoldás, mint a tőkeakkumulációra képes tőkefedezetű nyugdíjtermékek (nyugdíj-előtakarékossági számla, a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár) elterjesztése és ezek támogatása.

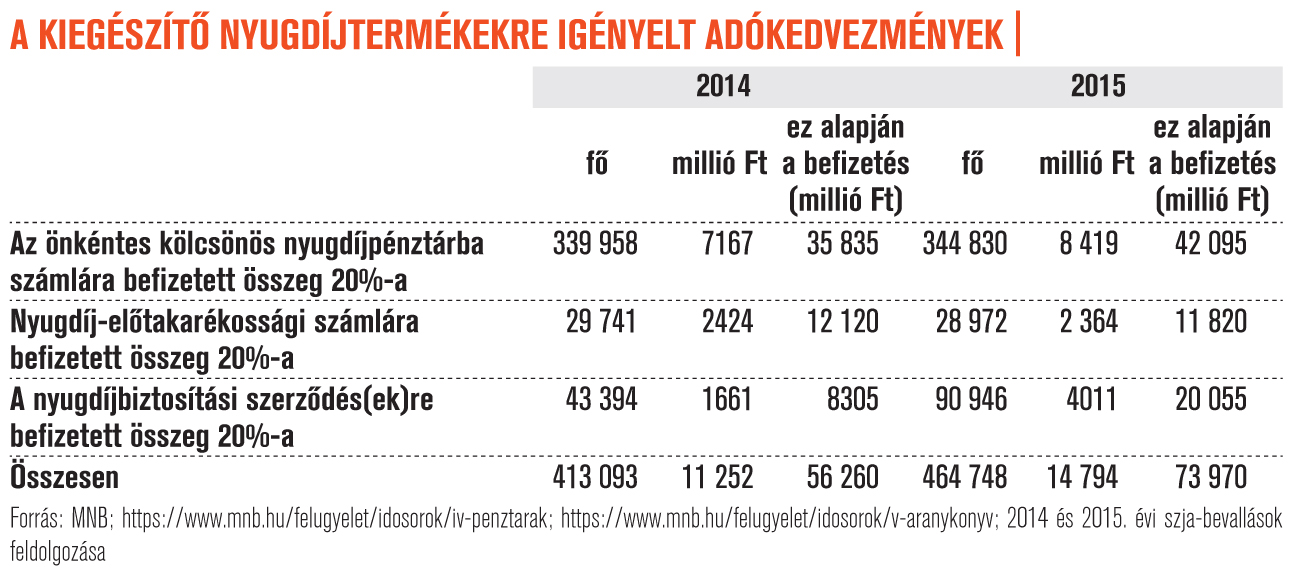

A termékek esetében ugyanakkor az eltérések is számos kérdést vetnek fel. A NYESZ-számla például kifejezetten tőkeakkumulációs célokat szolgál, miközben a nyugat-európai országokban előnyben részesítik a járadék jellegű kifizetéseket. Érdekes módon Magyarországon még a nyugdíjbiztosítási szabályozásban sem szerepelt a járadékkényszer, csak az MNB ajánlása írta elő a járadékopció nyújtását a szolgáltatók felé. A nyugdíjpénztári kifizetések jelentős része is egy összegben történik – járadékot kevesebb mint 1000 fő kapott a vizsgált időszakban –, ráadásul a felhalmozási időszakban történő pénzkivételek az elmúlt három évben folyamatosan és jelentősen meghaladták a nyugdíjszolgáltatásokat.

Meglepő adat, hogy az önkéntes pénztárak kétharmadánál, közel 800 ezer szerződés után nem érkezett adó-visszatérítési igény – ez edukációs problémákra utal.

A nyugdíjbiztosítások 2015 végi 24 316 millió forintos állománydíját látva egy ügyfél évente valamivel több, mint 200 ezer forintos megtakarítást vállalt. Mindez a kutatók nyers számítása szerint húszéves megtakarítás esetén (ha a hozam elegendő a költségekre) 4,8 millió forintos megtakarítást jelenthet, ami a 200 hónapos irányadó járadéktartam (a nyugdíjba vonulás után várható élettartam) alapján és 120 ezer forint körüli átlagnyugdíjjal számolva érdemi, 10-30 százalékos nyugdíj-kiegészítést jelenthet. (Az inflációval ugyanakkor nem számolt a tanulmány.)

A szerzők arra is figyelmeztetnek, hogy hamis illúziókba ringathatják magukat azok – a már említett módon még adókedvezményt sem igénylő – önkéntes pénztártagok, akik 2015-ben átlagosan 36 ezer forint (havi 3 ezer forint) befizetést teljesítettek. Az ő esetükben ugyanis a fenti nyugdíj-kiegészítéshez szükséges 4,8 millió forintnyi tőke eléréséhez száz év előtakarékosságra lenne szükség.

Forrás: Világgazdaság

|

|

|

|

|

|

|

|

|

|